Fonctionnement du viager occupé avec rente

Le viager occupé avec rente repose sur un principe simple : vous continuez à vivre dans votre logement tout en cédant la propriété du bien à un acquéreur.

En échange, vous recevez un bouquet lors de la signature, puis une rente viagère versée chaque mois jusqu’à la fin de sa vie.

Pendant toute la durée du viager, en tant que crédirentier vous conservez votre droit d’usage et d’habitation, ce qui vous permet de rester chez vous, de maintenir vos habitudes de vie et de bénéficier d’un cadre sécurisant. L’acquéreur, de son côté, devient propriétaire du bien dès la signature de l’acte authentique, même s’il n’en a pas immédiatement la jouissance.

La répartition des charges et des travaux est définie dans l’acte de vente, selon les règles du viager :

→ Vous assurez l’entretien courant du logement,

→ L’acheteur prend en charge les grosses réparations et la taxe foncière.

Le fonctionnement du viager occupé repose donc sur un équilibre contractuel : vous êtes assurés de percevoir des revenus tout en restant chez vous, et l’acheteur investit sur le long terme dans un bien décoté, sans avoir à contracter un crédit immobilier. L’ensemble est encadré par le notaire et accompagné par un expert du viager, afin de garantir sécurité, transparence et respect des engagements de chacune des parties.

Les avantages et les inconvénients du viager occupé avec rente pour le vendeur

- Bien vieillir chez vous : Pour vous, qui êtes habitué et attaché à votre bien immobilier, rester y vivre est bien souvent une vraie volonté. Vous continuez à vivre chez vous, sans changer vos habitudes et en conservant pleinement votre cadre de vie. Le viager occupé vous permet de vieillir sereinement à domicile.

- Un contrat évolutif et adaptable : Vous percevez un complément de revenus régulier et garanti, grâce à la rente viagère qui vient renforcer votre retraite et sécuriser votre budget au quotidien.

- Protection juridique : Vous êtes juridiquement protégé, notamment en cas de retard ou d’impayés de rente : la loi prévoit des mécanismes rapides pour préserver vos droits et votre propriété.

- Anticiper votre succession : Vous transmettez votre bien en toute tranquillité, sans gestion administrative lourde ni entretien coûteux. Vous allégez votre charge mentale tout en préparant votre succession.

- L’aléa du temps : Vous ne savez pas combien de temps il vous reste devant vous. Il est donc possible que la durée du viager soit plus courte que votre espérance de vie. Cependant, ce risque incombe aussi à l’investisseur, car vous pouvez battre les statistiques et vivre longtemps. L’aléa est donc équitablement réparti entre vous et l’acheteur.

- La perception de la famille : Il faut faire preuve de pédagogie pour expliquer le viager à vos proches et plus particulièrement aux héritiers. C’est un des rôles de l’expert viager. Au sein de l’Office du Viager, nous prenons le temps d’asseoir toutes les parties prenantes autour de la table afin de créer un climat de confiance.

- Le délai de vente : Puisqu’une vente en viager est plus complexe qu’une vente classique, ces dernières peuvent prendre plus de temps. Il faut donc un écosystème habitué et performant pour vous accompagner dans ce processus. Chez l’Office du Viager, nous travaillons avec un notaire spécialisé sur ce genre de vente. L’accompagnement est donc optimal, et ce dans le but de répondre à votre demande dans les meilleurs délais

- La fiscalité : Le fait de vendre en viager est soumis à l’Impôt sur le Revenu. Ainsi, la rente que vous percevez est considérée comme un revenu imposable. Malgré tout, ce revenu bénéficie d’un abattement fiscal en fonction de votre âge au moment de la vente.

Les avantages et les inconvénients du viager occupé avec rente pour l'acquéreur

Si le viager occupé avec rente comporte de nombreux avantages pour le rentier, soit le vendeur, l’acheteur, soit le débirentier, profite lui aussi de certains bénéfices. On peut notamment citer :

- Le prix d’achat fortement décoté : Du fait de la conservation du droit d’usage et d’habitation par le crédirentier, le bien fait l’objet d’une décote importante, faisant du viager occupé un investissement : avec une entrée de prix faible, sans intérêt bancaires, sans mensualités de prêt (dans la majorité des cas).

- Possibilité de revendre le bien : L’acquéreur peut revendre le bien à tout moment. Le nouvel acheteur reprend alors la rente viagère et les mêmes conditions d’occupation vis-à-vis du crédirentier, le premier acquéreur récupère quant à lui un bouquet réévalué au jour de la revente.

- Les frais de notaire sont réduits : Ils sont calculés sur la valeur occupée, et non sur la valeur vénale du bien, ce qui représente une économie importante.

Le fait d’acquérir une maison ou un appartement sous viager occupé avec rente peut aussi compter quelques inconvénients que voici :

- L’aléa de la durée : l’acheteur comme le vendeur ne connaît pas la longévité du viager occupé avec rente. L’un des principes fondamentaux du viager est l’aléa, c’est-à-dire l’incertitude sur la durée pendant laquelle le vendeur continuera à percevoir sa rente et à occuper le bien. Contrairement à un prêt immobilier ou à une vente à terme, il n’existe aucune date de fin prédéfinie.

Cela implique deux situations possibles :

– Si le vendeur vit plus longtemps que l’espérance de vie statistique, l’acheteur devra verser la rente pendant une période plus longue que prévu. Dans ce cas, le coût total de l’acquisition peut dépasser la valeur estimée initialement.

– Si le vendeur vit moins longtemps que prévu, la durée du viager est plus courte : l’acquéreur récupère la pleine propriété plus tôt, ce qui peut réduire fortement le coût global de l’opération.

Cet aléa est partie intégrante du contrat de viager et constitue un élément juridique essentiel. Il assure un équilibre entre les parties : aucune ne peut savoir à l’avance si la durée du viager sera courte, moyenne ou longue. C’est aussi ce qui distingue fondamentalement le viager d’autres formes d’acquisition.

- Le fait de ne pas jouir du bien immédiatement : contrairement au viager libre, qui donne la pleine jouissance du bien dès la signature de la vente, l’acheteur n’occupe le bien qu’à compter du décès du vendeur. C’est un investissement patrimonial, non un achat pour habiter rapidement.

- La prise en charge des gros travaux et des taxes : l’acquéreur règle l’impôt foncier (hors part liée aux ordures ménagères) et les travaux importants (toiture, chaudière…).

Si le bien nécessite des travaux, par exemple pour remplacer la chaudière ou refaire la couverture du toit suite à des dégâts, toutes les dépenses doivent également être réglées par l’acheteur.

Comment calculer un viager occupé avec rente ?

Comme expliqué précédemment, une vente en viager occupé avec rente est une transaction immobilière qui obéit à des règles particulières. Ici, le vendeur a le droit de rester vivre chez lui une fois que la vente a été signée chez le notaire. Le prix de vente du bien peut se payer avec un bouquet et une rente viagère qui assure au vendeur un complément régulier de revenus. Mais comment procède-t-on concernant le calcul viager occupé avec rente ?

Généralement, le viager occupé avec rente se calcule au fil de plusieurs étapes :

- Estimation de la valeur vénale de la maison ou de l’appartement

- Calcul du Droit d’usage et d’Habitation ou DUH viager

- Calcul du prix de vente en viager occupé avec rente

- Calcul du bouquet et de la rente viagère à verser au crédirentier

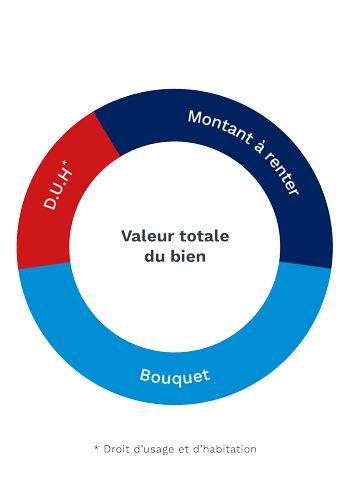

Le calcul viager occupé avec rente se base donc en premier lieu sur la valeur du bien immobilier. À noter que cette valeur ne diffère pas selon que le bien soit vendu en viager occupé ou proposé selon les termes classiques d’une vente immobilière.

Le DUH quant à lui, parfois appelé « décote d’occupation », est calculé selon une estimation basée sur les tables d’espérances de vie statistiques en fonction de l’âge du crédirentier. Le calcul prend également en considération l’inflation, grâce à l’introduction d’un taux d’actualisation. Ainsi, le DUH est équivalent à la valeur actuelle nette des loyers pendant l’espérance de vie du crédirentier.

Le prix de vente en viager occupé avec rente est donc égal à la valeur vénale du bien à laquelle on enlève la décote d’occupation du bien par le vendeur (soit le DUH viager).

Concernant le calcul de rente viagère, qui implique une décote appliquée au bien, le vendeur peut choisir la répartition du prix de vente entre le bouquet, qu’il perçoit le jour de la vente, et la rente. La rente est ensuite calculée en répartissant le capital à verser en tant que rente sur l’espérance de vie du vendeur.

Le viager occupé avec rente : ce qu'il faut savoir !

Le conseil de l'experte

« Le viager occupé avec rente est une solution idéale pour le vendeur comme pour l’acquéreur.

Côté vendeur, il permet de retrouver une véritable indépendance financière en complétant chaque mois sa retraite grâce à une rente à vie, tout en continuant à vivre chez soi. Côté acquéreur, c’est un placement patrimonial attractif, accessible grâce à un paiement échelonné dans le temps.

Pour sécuriser cette opération et en tirer le meilleur, faites-vous accompagner par nos experts en viager. »

Marine Livoti, experte en viager.

Contenu mis à jour le 27/11/2025.

Vos questions sur le viager occupé avec rente