Contenu mis à jour le 27/03/2026.

Les points clés du viager occupé

Qu'est-ce que le viager occupé ?

| Le viager occupé est la forme de viager la plus courante, représentant 90 % des transactions de ce type. Son fonctionnement : le propriétaire vend son bien tout en continuant à y résider. La vente, est basée sur un aléa, peut être fait dès lors que le vendeur a plus de 60 ans. |

Le fonctionnement du viager occupé

Le viager occupé permet au vendeur de continuer à vivre dans son logement tout en percevant un capital de la part de l’acquéreur.

Deux formules principales existent :

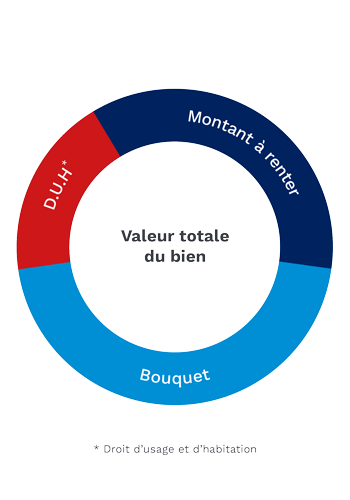

- Le viager occupé avec rente : l’acquéreur (débirentier) verse un bouquet initial, complété par une rente mensuelle jusqu’au décès du vendeur (crédirentier). Le calcul de la valeur occupée du bien se base sur la valeur libre du logement (valeur marchande du bien), à laquelle on soustrait le Droit d’Usage et d’Habitation (DUH), déterminé en fonction de l’âge du ou des vendeurs. Ces calculs sont réalisés sur la base du barème DAUBRY, barème reconnu nationalement et utilisé par tous les experts viagers.

- Le viager occupé sans rente : l’acheteur verse uniquement un capital comptant lors de la signature, correspondant à la valeur occupée du bien. Aucun versement mensuel n’est prévu par la suite.

Les avantages et les limites du viager occupé pour le vendeur

- Bien vieillir chez vous : Avec le viager occupé, vous restez dans votre logement tout en profitant d’une sécurité financière. Vous conservez vos habitudes et votre cadre de vie, sans avoir à déménager. Si vous choisissez le viager occupé avec rente, vous bénéficiez d’un complément de revenu garanti à vie, idéal pour améliorer votre retraite. De plus, vos charges diminuent : la taxe foncière et les gros travaux deviennent à la charge de l’acquéreur.

- Un contrat évolutif et sécurisé : La rente viagère est indexée selon l’indice des coûts à la consommation hors tabac, ce qui protège votre pouvoir d’achat. Si vous quittez votre logement (par exemple pour intégrer une maison de retraite), une clause de libération anticipée permet d’augmenter significativement le montant de la rente, garantissant un meilleur financement de vos nouvelles dépenses.

- Protéger votre conjoint et votre famille : Le viager occupé avec rente assure votre indépendance financière vis-à-vis de vos enfants. Vous pouvez aussi protéger votre conjoint grâce à la réversion intégrale de la rente, bien plus avantageuse que la pension de réversion classique. Ainsi, le conjoint survivant continue de percevoir la rente, apportant une sécurité supplémentaire au couple.

- Anticiper et alléger votre succession : La vente en viager vous offre la possibilité d’utiliser le capital perçu pour réaliser des donations de votre vivant. Cela permet de transmettre une partie de votre patrimoine tout en réduisant les frais de succession, un véritable atout pour préparer l’avenir de vos proches.

- Sécurité et souplesse : Le viager occupé combine sécurité, souplesse et transmission patrimoniale. C’est une solution de plus en plus choisie par les seniors souhaitant bien vieillir à domicile tout en valorisant leur patrimoine.

- L’aléa du temps : Le viager occupé, avec ou sans rente, repose sur un principe d’aléa : personne ne peut prévoir avec certitude la durée du contrat. Il est possible que la vente soit plus courte que prévu ou, au contraire, que vous viviez plus longtemps que les statistiques ne l’avaient anticipé. Cet aléa du temps concerne autant le vendeur que l’acheteur et constitue l’essence même du viager.

- La perception de la famille : Vendre en viager peut parfois susciter des questions de la part de vos proches. Une communication claire et bienveillante est essentielle pour expliquer votre choix. À l’Office du Viager, nos experts prennent le temps de réunir les parties prenantes afin d’instaurer un climat de confiance et d’apaisement autour de votre décision.

- Le délai de vente : La vente en viager occupé est plus complexe qu’une transaction immobilière classique et peut nécessiter davantage de temps. Pour sécuriser et accélérer le processus, il est indispensable d’être accompagné par un réseau spécialisé en viager. L’Office du Viager collabore avec des notaires experts en viager, assurant un suivi rigoureux et une finalisation de votre projet dans les meilleures conditions.

Podcast – Les avantages du viager pour le vendeur avec Marine LIVOTI, experte du viager –

Les avantages et les limites du viager occupé pour l'acquéreur

- Un prix d’achat attractif : Acheter en viager occupé permet de bénéficier d’une forte décote du prix à l’achat pouvant atteindre 40 % à 60% par rapport à la valeur du marché. Cette réduction, appelée décote d’occupation, dépend directement de l’âge du vendeur et de son espérance de vie.

- Pas ou peu d’emprunt bancaire : L’acquisition en viager se fait généralement sans recours à un crédit immobilier classique. Cela signifie qu’il n’y a pas d’intérêts bancaires à rembourser, ce qui rend l’investissement plus accessible et rentable à long terme. Le viager occupé sans rente est d’ailleurs celui que les banques financent le plus facilement.

- Des charges réduites pour l’acquéreur : En viager occupé, le vendeur conserve à sa charge l’entretien courant du logement et le paiement de la taxe d’ordures ménagères. L’acquéreur, lui, prendra en charge les gros travaux et la taxe foncière. Cette répartition allège considérablement les frais réguliers pour l’investisseur.

- Des frais de notaire moins élevés : Contrairement à une vente classique, les frais de notaire en viager sont calculés non pas sur la valeur vénale du bien, mais sur sa valeur occupée (décotée). Résultat : des frais réduits et une économie immédiate à l’achat.

- Une flexibilité à la revente : L’acquéreur garde la possibilité de revendre le bien en viager s’il souhaite se désengager ou s’il n’est plus en mesure d’assurer le versement de la rente. Dans ce cas, l’obligation de paiement est transférée au nouvel acquéreur, tout en conservant une solidarité vis-à-vis du vendeur.

- L’aléa du temps : Le viager occupé repose sur un élément essentiel : l’incertitude liée à la durée de vie du vendeur. Au moment de la signature de l’acte, ni l’acquéreur ni le vendeur ne peuvent prévoir combien de temps durera le contrat. Pour l’acheteur, cela signifie que le viager peut s’étendre plus longtemps que prévu. Dans le cas d’un viager occupé avec rente, il devra alors verser la rente mensuelle sur une période plus longue, ce qui peut représenter un coût supérieur à ses estimations initiales. À l’inverse, le vendeur prend aussi un risque : si le contrat est plus court que son espérance de vie statistique, il aura perçu moins de rentes qu’espéré. Cet aléa du temps est ce qui distingue le viager d’une vente immobilière classique et garantit l’équilibre de la transaction. Il est équitablement partagé entre le vendeur et l’acquéreur.

- Pas de jouissance immédiate du bien : Dans le cadre d’un viager occupé, l’acquéreur devient propriétaire dès la signature de l’acte, mais le vendeur conserve un droit d’usage et d’habitation à vie. L’acheteur ne peut donc pas occuper le logement immédiatement. La prise de jouissance effective n’intervient qu’au décès du vendeur, qui continue d’y résider jusqu’à la fin de ses droits.

- Difficulté d’obtenir un prêt bancaire : Même si le viager dispense souvent d’avoir à demander un prêt, les personnes qui souhaitent tout de même se rapprocher d’un organisme financier pourront rencontrer des difficultés. Les banques ne disposent en effet d’aucun droit hypothécaire dans le cas d’une vente à viager occupé avec rente. Ces dernières préfèrent en cela financer des ventes en viager occupé sans rente.

Podcast – Les avantages du viager pour l’acquéreur avec Marine LIVOTI, experte du viager –

Comment est calculé un viager occupé ?

Le calcul d’un viager occupé suit un processus précis qui repose sur la valeur réelle du logement et l’âge du vendeur.

- Détermination de la valeur vénale : il s’agit de la valeur de marché du bien immobilier (maison ou appartement), comme dans une vente classique.

- Application d’une décote liée au Droit d’Usage et d’Habitation (DUH) : le vendeur conservant le droit de vivre dans son logement, une décote est appliquée. Celle-ci est calculée en fonction de l’âge et de l’espérance de vie du ou des vendeurs.

- Calcul de la valeur occupée :

Valeur vénale – DUH = Valeur occupée

C’est sur cette base que se définit le prix du viager occupé. - Répartition entre bouquet et rente :

- Le bouquet, versé comptant lors de la signature de l’acte authentique, représente en général 20 à 30 % de la valeur occupée du bien.

- Le solde est converti en rente viagère mensuelle, dont le montant dépend de l’espérance de vie du vendeur.

Pour assurer l’équité entre vendeur et acquéreur, les spécialistes s’appuient sur le barème Daubry, référence nationale. Ce barème prend en compte plusieurs critères : âge, sexe et nombre de vendeurs, ainsi que la valorisation immobilière.

Différences entre le viager occupé et la vente nue propriété !

| Viager occupé | Nue-propriété | |

|---|---|---|

| Définition |

|

|

| Usage du bien |

|

|

| Bouquet et rente |

|

|

| Cas de départ anticipé du vendeur |

|

|

| Avantages pour le vendeur |

|

|

| Avantages pour l’acquéreur |

|

|

Le conseil de l'experte en viager occupé

« Le viager occupé est une solution gagnant-gagnant, tant pour le vendeur que pour l’acquéreur. Pour en tirer le meilleur parti, être bien conseillé et faire les choix les plus adaptés à votre situation, nos experts vous accompagneront dans votre projet. »

Marine Livoti, experte viager.

Votre satisfaction au coeur de notre action !

Je voulais en savoir plus sur la vente en viager occupé, et Jordan d’Office du Viager a su me guider. Tout est désormais beaucoup plus clair pour moi. Je n’ai pas encore pris de décision, mais je reviendrai vers vous sans hésiter et je recommanderai.

Toujours disponible pour répondre à mes questions, notre viagériste a été d’un grand professionnalisme. Je vous recommande l’Office du Viager.

Très bonne expérience chez l’Office du Viager. De véritables professionnels de l’immobilier qui m’ont accompagné parfaitement dans cet achat en viager occupé. Je recommande fortement.

Vos questions sur le viager occupé